Em 2010, por meio de alteração da Lei nº 9.430/1996, foi instituída multa sobre a mera negativa de homologação de compensação tributária.

Chamada de multa isolada, era obtida pela aplicação de 50% (cinquenta por cento) sobre o valor do débito objeto de declaração de compensação não homologada.

Diante disse cenário, a Confederação Nacional da Indústria-CNI moveu uma ação direta de inconstitucionalidade (ADI 4905) com o objetivo de ver declarada a inconstitucionalidade da referida multa.

Além disso, muitos contribuintes ajuizaram ações com o mesmo objetivo, e a questão chegou ao Supremo Tribunal Federal-STF por meio do recurso extraordinário interposto pela TRANSPORTADORA AUGUSTA SP LTDA. (RE 796939), que teve repercussão geral reconhecida (Tema 736).

Recentemente, o STF declarou a inconstitucionalidade da multa isolada tanto na ADI 4905, quanto no RE 796939.

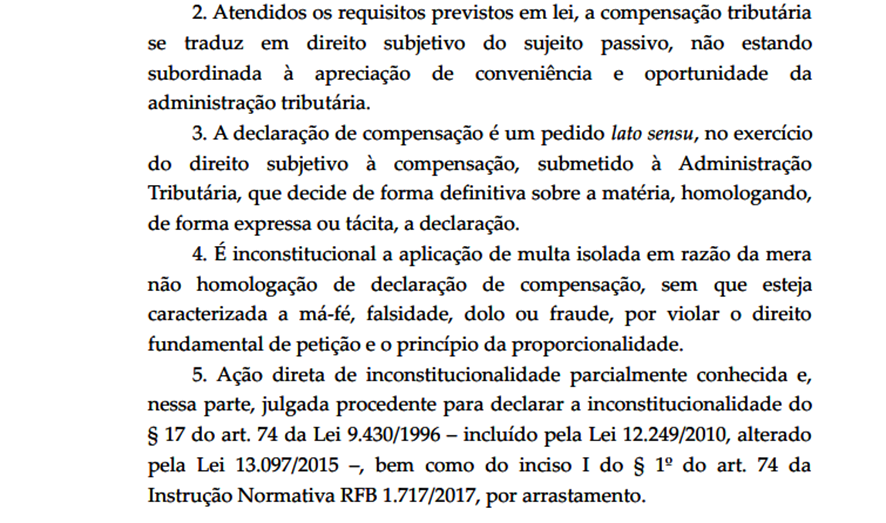

Trecho da ementa do acórdão da ADI 4905:

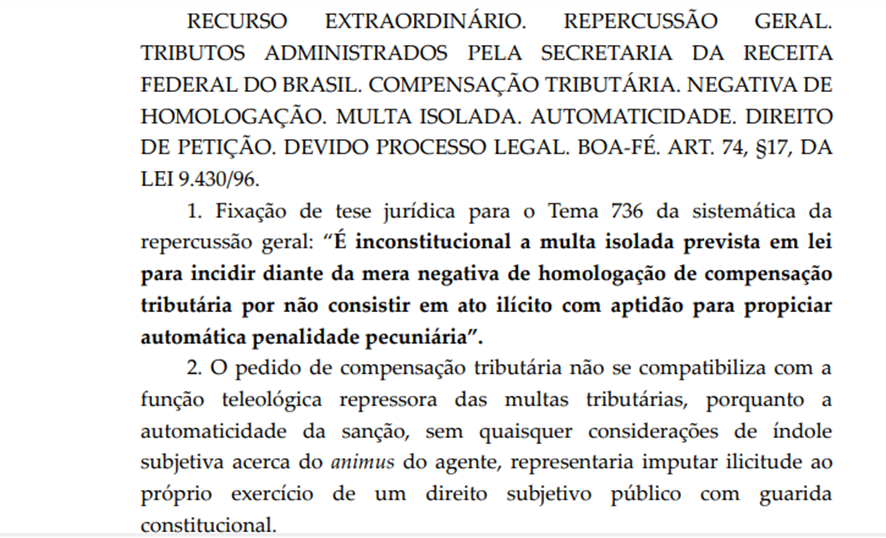

Trecho da ementa do acórdão do RE 796939:

O acórdão da ADI 4905 transitou em julgado em 26 de maio de 2023, e o acórdão do RE 796939 transitou em julgado em 20 de junho de 2023.

Além de trazer maior segurança para nas futuras compensações, esse entendimento possibilita restituir eventuais valores pagos nos últimos 5 (cinco) anos a título de multa isolada.