Como amplamente noticiado, foi publicada, em 04/06/2024, a Medida Provisória nº 1.227/2024, que retira a possibilidade de compensação cruzada entre créditos de PIS e COFINS com outros tributos federais, como medidas compensatórias à manutenção da política de desoneração da folha de empresas e municípios até 2027, que deveria ter acabado em 2023, mas foi prorrogada por mais 4 anos pelo Congresso Nacional no final do ano passado (Lei nº 14.784/2023).

Tal MP atinge, em especial, produtos de alíquota zero e monofásicos para PIS e COFINS, e, embora as empresas ainda possam restituir ou ressarcir os saldos de créditos de PIS e COFINS, perderam o direito de compensá-los com débitos de outros tributos federais, como INSS e IRPJ.

Restaria às mesmas, com isso, apresentar pedidos de restituição e ressarcimento (PERDCOMP) apenas na modalidade de ressarcimento, cumulada com o pedido de restituição em espécie, na conta corrente, procedimentos cuja análise pela Receita Federal pode levar anos, a apontar a provável necessidade futura de impetração de mandados de segurança.

Como toda MP, precisará ser votada e aprovada no Congresso Nacional dentro de 120 dias para ser convertida em lei ordinária federal.

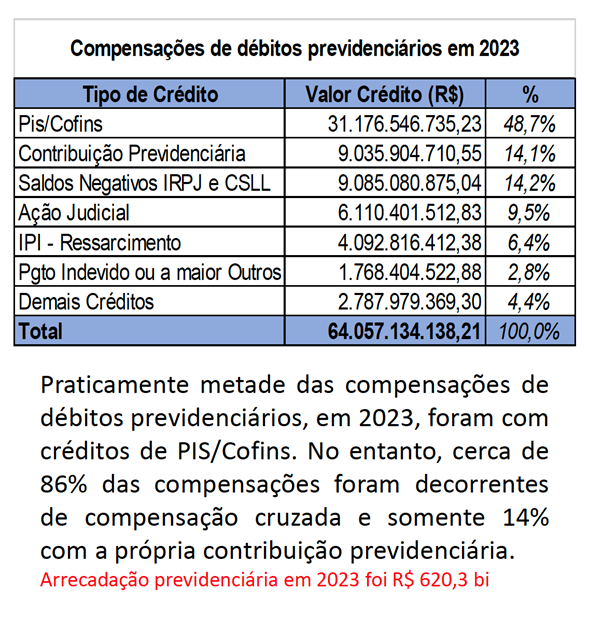

Apesar da potencial prejudicialidade da MP à economia das empresas, é possível observar, de pronto, que a mesma não atingiria toda e qualquer compensação, pois tudo depende da origem do crédito objeto de análise. Tal constatação preliminar deriva do material elaborado pela própria Receita Federal[1] para apresentação da MP, que expõe a preocupação fazendária quanto ao fato de que praticamente metade (48,7%) das compensações de débitos previdenciários, em 2023, foi cruzada com créditos de PIS e COFINS:

Em outras palavras, o material elaborado pela própria Receita Federal apresenta de forma separada as compensações a partir dos tipos de créditos envolvidos.

Como se vê no quadro acima, quanto aos créditos costumeiramente relacionados à recuperação de tributos, tal material listou, separadamente:

. os créditos de PIS e COFINS, cuja compensação cruzada com débitos previdenciários a MP pretende impedir;

. e os créditos oriundos de ação judicial (como os da “tese do século”, relativos à exclusão de ICMS da base de PIS e COFINS, ou outros judiciais), cuja compensação cruzada com débitos previdenciários a MP NÃO PRETENDERIA impedir;

. e demais créditos oriundos de indébitos (pagamentos indevidos ou a maior), cuja compensação cruzada com débitos previdenciários a MP NÃO PRETENDERIA impedir.

Portanto, ao menos em análise preliminar, é possível afirmar que os créditos decorrentes de ações judiciais, bem como os oriundos de indébitos, não serão afetados pela MP nº 1.227/2024.